2013年に発行された日本銀行によるレポート、

無形資産を考慮した企業のデフォルト率の推計

より、YK値に関する内容を抜粋してご紹介いたします。

本レポートでは、企業の信用評価の一指標であるデフォルト率を取り上げ、 無形資産が企業のデフォルト率に与える影響を定量的に分析しています。

無形資産として、「企業の技術力」と「経営者の資質」が採り挙げられています。そして、この「企業の技術力」を示す指標には、YK値が採用されました。

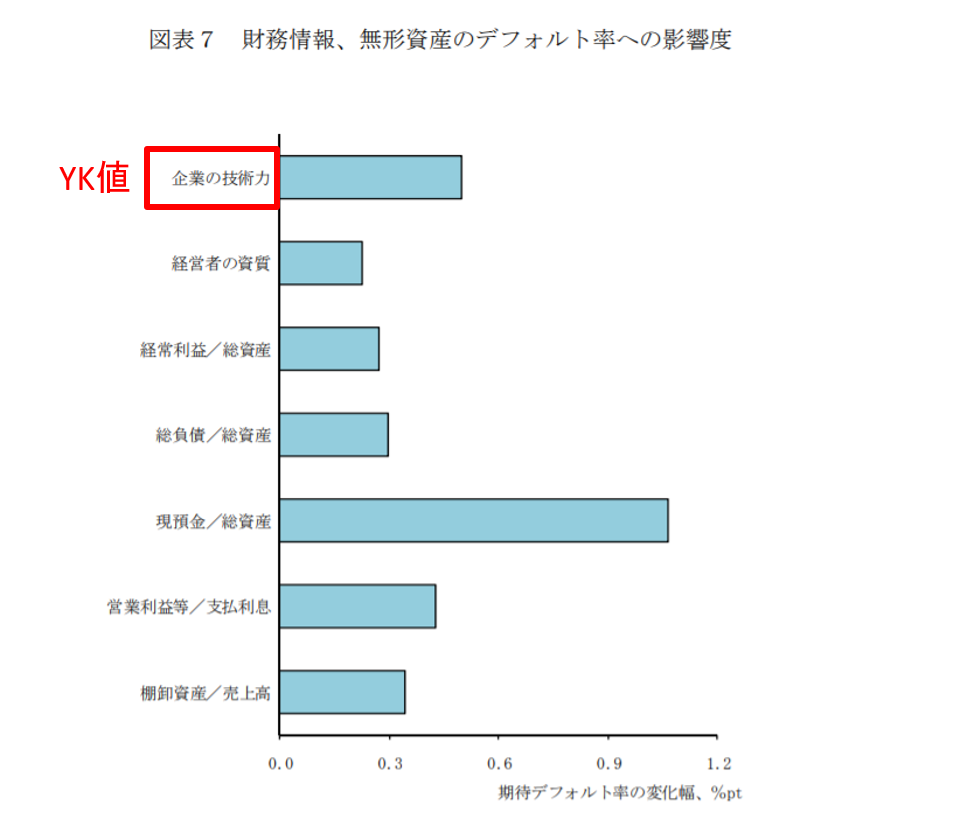

本レポートにおける検証のまとめとして、次の3点が記載されています。(11頁)

- 第 1 に、財務情報に加えて、企業の技術力 や経営者の資質といった無形資産が、デフォルト率に統計的に有意な影響を及ぼし ていることが分かった。

- 第 2 に、財務情報に加えて無形資産を用いたモデルは、財務情報のみを用いたモデルよりも、デフォルト率の推計精度が高いことが判明した。 その精度の差は、概ね統計的に有意であった。

- 第 3 に、感応度分析の結果から、無形資産が企業のデフォルト率に与える影響の大きさは、財務情報が与える影響の大 きさと比べても、遜色ないとの結果が得られた。

中でも企業の技術力指標は、流動性に関する財務指標に次いで企業のデフォルト率に大きな影響を及ぼすと試算された。

「企業の技術力」が企業価値を測る重要な指標となり得ること、企業経営において欠かせないものであることが本レポートより理解できます。

次の文章は、本レポート6頁より抜粋したものです。YK値についての記述になります。

「企業の技術力」の指標として、YK値は十分信頼できるものであるとご認識いただけると幸いです。

企業の技術力指標として、企業の特許に対する第 3 者からの注目度を指標化した 「YK 値」を用いる。

YK 値は、ある企業が保有する特許の価値を競争相手がどのよ うに評価しているかという視点で、特許が持つ経済的価値を計測している。

企業の技術力を測る指標として、特許の出願件数・登録件数や財務諸表上の研究 開発費などが用いられることが多かった。

しかし、よく言われるように、これらの指標では、企業の技術競争力を測るには十分ではない面がある。たとえば、独自性のある発明によって特許を取得しても、特許権を利用した商品に対する需要が小さ く、企業の収益につながらなければ、その特許は企業の成長に貢献するものとは言えない。

同様に、多額の研究開発費をかけて開発したものでも、それが活用されなければ、企業の成長を高めるものとはならない。

YK 値は、競争相手が実際に負担し たコストであり、企業の技術競争力(=潜在的な企業価値)が反映されている。

無形資産を考慮した企業のデフォルト率の推計 6頁より

以上、「無形資産を考慮した企業のデフォルト率の推計」から抜粋してのご紹介でした。

是非一度、全文お読みください。

その他の論文などは、下記よりご確認いただけます。

YKS手法に関することやPATWAREに関するご質問などありましたら、メール info@patware.net もしくはお問い合わせフォームより、お気軽にお問合せください。