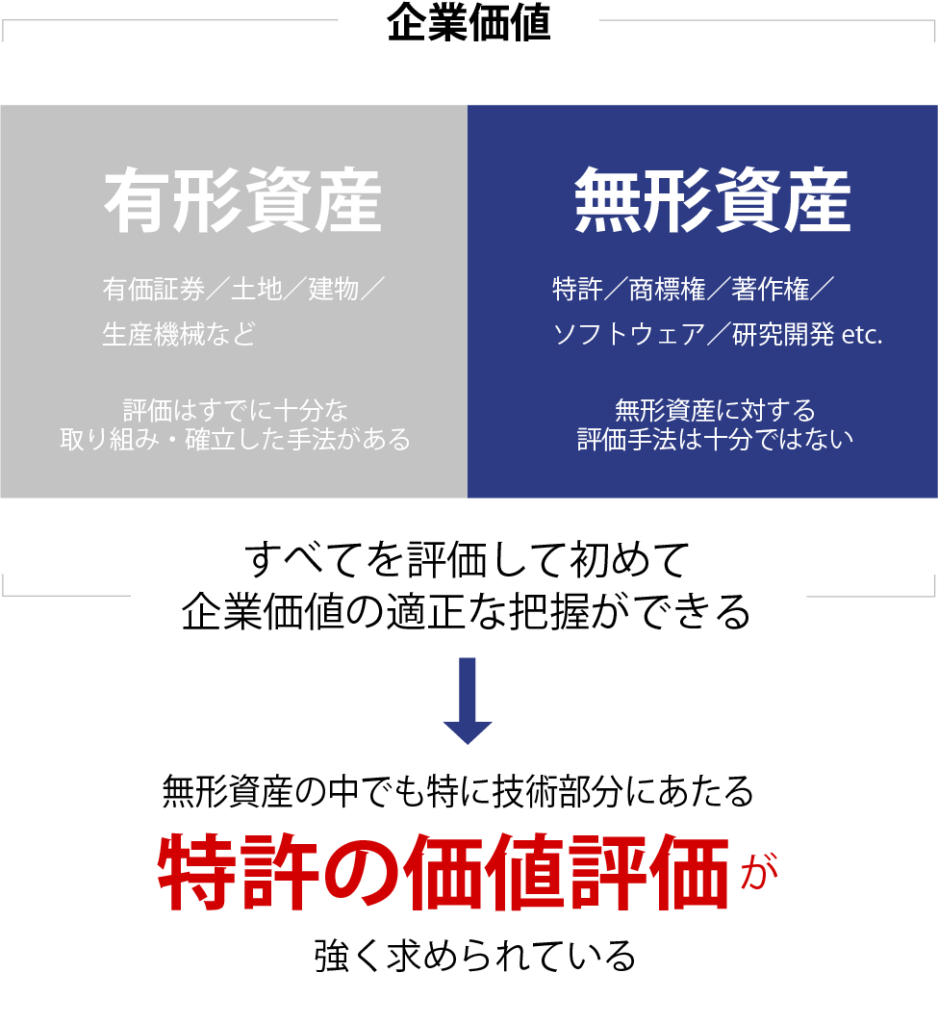

現在、M&Aや融資、企業の経営判断を行う上で、企業価値評価の要素として発明、著作物、商標などの無形資産の評価が非常に重要な要素となっています。

日本では技術オリエンテッドの企業が多く存在するため無形資産の中でも特に技術の価値、すなわち「特許の価値」が重要視されています。その特許における評価手法は様々なものがありますが非常に複雑で時間もかかるものが多く、評価精度やスピードに優れた手法に高い注目が集まっています。

PATWAREでは、今まで非常に時間がかかる特許価値評価をWEB上でリアルタイムに評価可能。蓄積した特許データとノウハウ、IT・テクノロジーを活用することで「価値の見える化」をスピーディーに提供します。

YK値と株価が連動しているとする理由は、

「YK値(技術競争力指標)が高い企業 → 高い売上高利益率を有する企業」

の関係性から来ています。

日本企業の技術競争力と財務戦略

―デュポンシステムを用いた分析―

井出真吾様( ニッセイ基礎研究所 チーフ株式ストラデジスト)

竹原均 様( 早稲田大学大学院経営管理研究科 教授)

「経営財務研究」誌 第37巻第1・2合併号(2017年12月発刊)

①YK値が高くなることは、競争相手が欲しがる技術を独占してい

②このためYK値が高くなった企業の製品に競争力があり、価格競

③または、営業利益率が下がる傾向を抑止する。

④この点は競争企業との比較のため、競争企業よりも特許技術関

⑤上場企業の営業利益率は投資家の基本的観察項目のため、営業

⑥また自己資本利益率に関してデュポン分解すると、以下の式

これは、

「 自己資本利益率 」= 「 純利益/自己資本 」

「 売上高利益率 」= 「 純利益/売上高 」

「 総資産回転率 」= 「 売上高/総資産 」

「 財務レバレッジ 」=「 総資産/自己資本 」

の関係からくるものです。

つまり、売上高利益率が高くなると、結

この 「自己資本利益率」は投下資本に対する利益の割合を示すものです

上昇すれば、「買い」のサインとなります。

また 「財務レバレッジ」を抑制する、つまり、銀行借り入れを減らした

投資家から財務の健全性が高まったサインとして見られる場合があ

このようにYK値が上昇することで投資家が普段から観察している

好サインに変化するので一般に株価が上昇し、結果、時価総額が上

●ご参考

アナリストや投資家がファンダメンタルズ分析で使用する主な指標

1 収益性を見る指標 :営業利益率、経常利益率、ROE(自己資本利益率)、ROA(

2 割安、割高を見る指標:PER(株価収益率)、PBR(株価純資

3 安全性を見る指標 :自己資本比率(財務レバレッジ)、流動比率、キャッシュフロー

4 成長性を見る指標 :EPS(1株当たり純利益)、総資本増加率

YKS手法における「攻撃」

特許無効審判請求が認められず特許無効請求が棄却された場合には、

この特許を持つことによって生じる独占的地位に由来する超過利益

ここで、

これを別言すれば、

このようなことから、

これは企業における知的財産活動が企業の価値(時価総額)

YKS手法による価値評価など詳しく説明を御希望のお客様はお問合せページよりご連絡ください。